Nel mondo della mobilità aziendale, scegliere un veicolo non significa solo valutare estetica o performance. La corretta classificazione del mezzo può fare una differenza significativa sul piano fiscale. Ecco perché sempre più aziende e partite IVA scelgono il noleggio di veicoli immatricolati come autocarri (categoria N1) per ottimizzare costi, deducibilità e gestione operativa.

Cosa sono gli Autocarri N1 e perché convengono?

I veicoli classificati N1 secondo il Codice della Strada (D.Lgs. 30 aprile 1992, n. 285) sono destinati al trasporto di merci e hanno una massa complessiva non superiore a 3,5 tonnellate. Si tratta di mezzi che rientrano nella categoria dei beni strumentali per natura, ovvero veicoli utilizzabili esclusivamente nell’ambito dell’attività d’impresa o professionale.

Proprio per questa destinazione d’uso esclusiva, tali veicoli non rientrano nei limiti dell’art. 164 del TUIR, che disciplina la deducibilità dei costi legati ai mezzi di trasporto. L’articolo in questione, infatti, regola le “spese e i componenti negativi dei mezzi di trasporto a motore utilizzati nell’esercizio dell’impresa”, ma esclude esplicitamente gli autocarri e altri veicoli destinati a usi specifici, come:

-

Autobus

-

Trattori stradali

-

Autoveicoli per trasporti specifici o uso speciale

-

Autotreni e autoarticolati

-

Mezzi d’opera

Acquisto, Leasing o Noleggio a Lungo Termine? Ecco le differenze per le aziende

Quando un’azienda si trova a scegliere tra acquisto diretto, leasing o noleggio a lungo termine, il noleggio emerge come la soluzione più vantaggiosa sotto molti aspetti, specie se si parla di autocarri N1.

1. Acquisto diretto del veicolo

Con l’acquisto, l’azienda diventa proprietaria del mezzo sin dal momento della compravendita. Questo implica:

-

Investimento iniziale importante o ricorso a finanziamenti.

-

Gestione diretta di tutti i costi e obblighi legati al veicolo: manutenzione, assicurazione, bollo, revisione, ecc.

-

Ammortamento fiscale del bene e deducibilità dei costi in base alla normativa.

2. Leasing veicoli

Nel caso del leasing, la proprietà del veicolo resta alla società di leasing per tutta la durata del contratto. L’azienda utilizzatrice ha il diritto di:

-

Usare il veicolo per un periodo stabilito (minimo 48 mesi secondo la normativa fiscale).

-

Versare un anticipo iniziale (maxi canone), solitamente tra il 10% e il 30% del valore del veicolo.

-

Pagare un canone mensile fisso, con possibilità di includere servizi aggiuntivi (manutenzione, assicurazione, ecc.).

-

Opzione di riscatto a fine contratto per acquisire la proprietà del veicolo.

3. Noleggio a lungo termine

Nel noleggio a lungo termine, la proprietà del veicolo rimane alla società di noleggio, mentre l’azienda cliente gode dell’uso del veicolo a fronte di un canone mensile. Questo canone comprende:

-

Il noleggio del veicolo stesso.

-

I principali servizi accessori: manutenzione ordinaria e straordinaria, assicurazione, revisione, assistenza stradale, ecc.

Il noleggio è una formula sempre più apprezzata perché:

-

Elimina ogni pensiero gestionale.

-

Non richiede immobilizzi di capitale.

-

Consente una pianificazione dei costi chiara e prevedibile.

-

Offre piena deducibilità dei costi e detraibilità dell’IVA, se il veicolo è strumentale per natura (come gli autocarri N1).

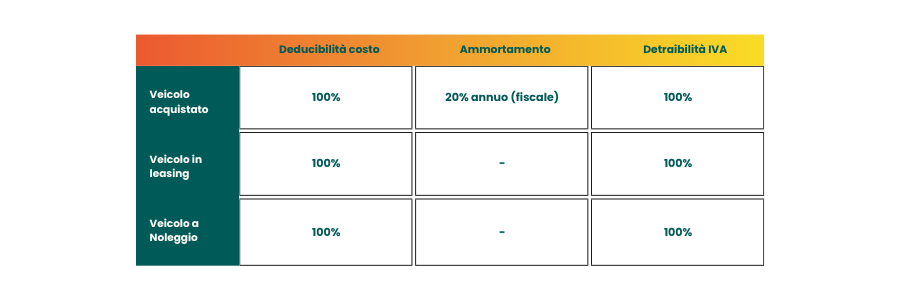

Deducibilità del costo veicolo e detraibilità IVA: il caso dei veicoli strumentali

Uno degli aspetti più rilevanti nella gestione fiscale dei veicoli aziendali è la possibilità di dedurre i costi e detrare l’IVA. Tuttavia, non tutti i veicoli godono dello stesso trattamento fiscale: la chiave è la classificazione del veicolo e il suo effettivo utilizzo.

Nel caso di veicoli strumentali, come gli autocarri N1 utilizzati esclusivamente per attività aziendali, la normativa è particolarmente favorevole.

In base a quanto previsto dall’articolo 164, comma 1, lettera a) del TUIR, rientrano tra i veicoli strumentali quelli:

-

utilizzati esclusivamente come beni strumentali;

-

adibiti a uso pubblico;

-

strumentali per natura, come appunto gli autocarri.

In questi casi, si applica la deducibilità integrale dei costi (100%) e la detrazione totale dell’IVA (100%).

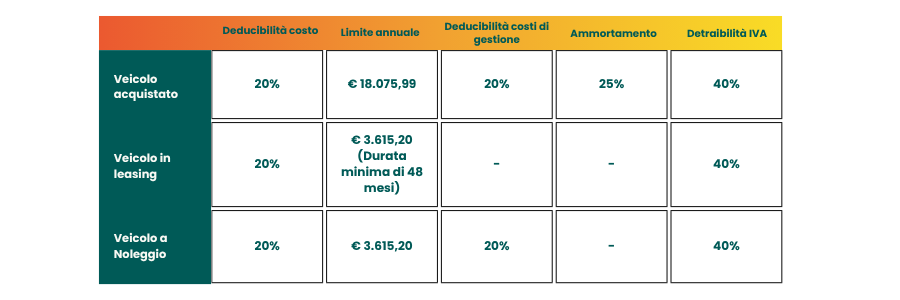

Veicoli a uso non strumentale: quali limiti fiscali si applicano

Non tutti i veicoli aziendali godono della piena deducibilità dei costi e della detrazione integrale dell’IVA. Quando parliamo di veicoli a uso non strumentale – ovvero utilizzati in modo promiscuo tra attività aziendale e personale – la normativa fiscale impone alcune limitazioni specifiche.

Secondo l’art. 164, comma 1, lettera b) del TUIR, e l’art. 19-bis1 del DPR 633/72 (per l’IVA), rientrano in questa categoria:

- Veicoli non utilizzati esclusivamente come beni strumentali;

- Veicoli in uso a liberi professionisti (avvocati, notai, consulenti, ecc.);

- Veicoli impiegati per attività aziendali ma non strumentali per natura.

A seconda della modalità di utilizzo (acquisto, leasing o noleggio), si applicano i seguenti limiti:

In caso di acquisto diretto:

- Deducibilità del costo: 20% fino a un valore massimo del veicolo di 18.075,99 euro;

- Ammortamento: 25%;

- Deducibilità costi accessori di gestione (manutenzione, assicurazione, bollo, ecc.): 20%;

- Detraibilità IVA: 40%.

In caso di leasing:

- Deducibilità del canone: 20% fino a un massimo annuale di 3.615,20 euro;

- Durata minima del contratto: 48 mesi, in linea con le aliquote di ammortamento previste per i veicoli;

- Detraibilità IVA: 40%.

In caso di noleggio a lungo termine:

- Deducibilità del canone di noleggio: 20%, entro un tetto massimo annuale di 3.615,20 euro;

- Deducibilità dei costi accessori (servizi inclusi come manutenzione, assicurazione, ecc.): 20%;

- Detraibilità IVA: 40%.

Nota utile per i professionisti (arti e professioni)

Anche i professionisti che utilizzano l’auto nell’esercizio della propria attività sono soggetti alle stesse limitazioni previste per l’uso non esclusivamente strumentale. Tuttavia, il leasing è deducibile solo se la durata del contratto non è inferiore al periodo di ammortamento fiscale, ovvero almeno 48 mesi.

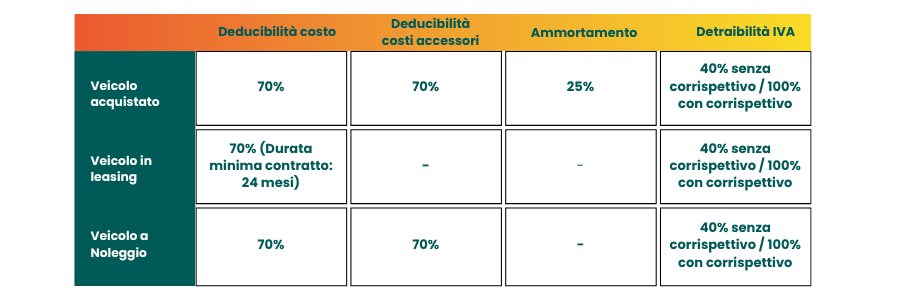

Trattamento fiscale dei veicoli assegnati ai dipendenti

Quando un veicolo aziendale viene assegnato a un dipendente per uso promiscuo – cioè utilizzato sia per finalità lavorative che personali – si applicano regole fiscali specifiche, che riguardano sia la deducibilità dei costi per l’azienda, sia la detraibilità dell’IVA.

Vediamo le differenze in base alla forma di acquisizione del veicolo:

1. Acquisto diretto

- Coefficiente di ammortamento: 25%

- Deducibilità del costo del veicolo: 70%

- Deducibilità dei costi di gestione (manutenzione, bollo, assicurazione, ecc.): 70%

- Detraibilità IVA:

- 40% se il veicolo è concesso senza corrispettivo al dipendente;

- 100% se concesso con corrispettivo (es. trattenuta in busta paga o addebito specifico).

2. Leasing

- Deducibilità del costo: 70% Nota: per la deducibilità è necessario che il contratto di leasing abbia una durata minima di 24 mesi.

- Deducibilità dei costi accessori: 70%

- Detraibilità IVA:

- 40% se uso gratuito;

- 100% se con corrispettivo.

3. Noleggio a lungo termine

- Deducibilità del canone di noleggio: 70%

- Deducibilità dei costi accessori (manutenzione, assicurazione, ecc.): 70%

- Detraibilità IVA:

- 40% se il veicolo è assegnato senza corrispettivo;

- 100% se assegnato con corrispettivo.

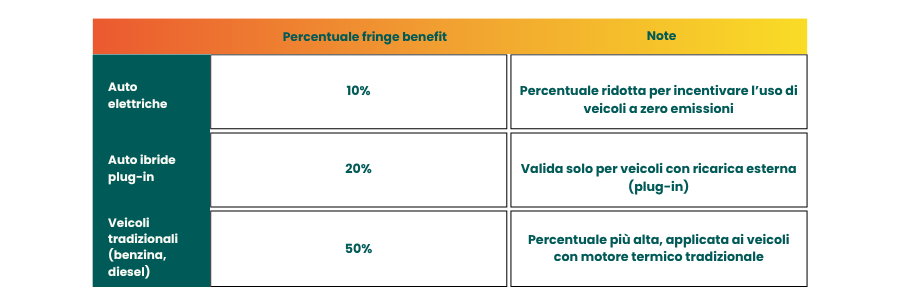

Fringe Benefit 2025: cosa cambia per i veicoli aziendali

A partire dal 1° gennaio 2025, sono entrate in vigore nuove regole per il calcolo del fringe benefit relativo ai veicoli aziendali assegnati ai dipendenti in uso promiscuo (cioè utilizzati sia per finalità aziendali sia personali).

Il fringe benefit costituisce a tutti gli effetti un reddito di lavoro dipendente per il lavoratore, ai sensi dell’art. 51 del TUIR. In particolare, il reddito di lavoro dipendente è composto da tutte le somme e i valori percepiti nel periodo d’imposta in relazione al rapporto di lavoro, comprese le utilità non monetarie (beni e servizi). Si considerano percepiti anche i valori corrisposti entro il 12 gennaio dell’anno successivo a quello di riferimento.

Nel caso specifico dei veicoli, il valore del fringe benefit viene determinato assumendo una percorrenza convenzionale annua di 15.000 km, a cui si applica il costo chilometrico stabilito dal MEF (Ministero dell’Economia e delle Finanze) attraverso apposite tabelle pubblicate entro il 31 dicembre di ogni anno.

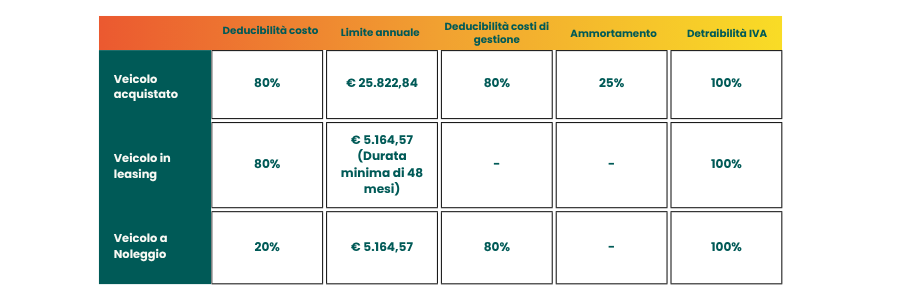

Veicoli ad uso promiscuo per Agenti e Rappresentanti: regole fiscali dedicate

Per gli agenti e rappresentanti di commercio, il trattamento fiscale dei veicoli ad uso promiscuo presenta regole più favorevoli rispetto agli altri professionisti, grazie a una disciplina specifica prevista dall’art. 164, comma 1, lettera b) del TUIR e dall’art. 19-bis1 del DPR 633/72 per quanto riguarda la detraibilità IVA.

Le differenze si evidenziano in base alla modalità di acquisizione del veicolo:

1. Acquisto diretto

- Limite massimo del valore del veicolo: € 25.822,84

- Coefficiente di ammortamento: 25%

- Deducibilità del costo: 80%

- Deducibilità dei costi di gestione (manutenzione, bollo, assicurazione, ecc.): 80%

- Detraibilità IVA: 100%

2. Leasing

- Deducibilità del costo: 80%

- con limite massimo annuo di € 5.164,57

- il contratto deve avere durata minima di 48 mesi

- Detraibilità IVA: 100%

3. Noleggio a lungo termine

- Deducibilità del canone di noleggio: 20%

- entro limite annuo di € 5.164,57

- Deducibilità dei costi accessori (manutenzione, assicurazione, ecc.): 80%

- Detraibilità IVA: 100%

Nota utile: anche se il noleggio a lungo termine presenta una deducibilità del canone più limitata rispetto ad acquisto e leasing, resta una soluzione molto vantaggiosa in termini di gestione, flessibilità e detraibilità IVA, specialmente per chi desidera contenere i costi di gestione operativa.

Attenzione ai “falsi autocarri”: quando un N1 non è fiscalmente un autocarro

Uno dei temi più delicati per chi sceglie di noleggiare o acquistare veicoli immatricolati come N1 riguarda la corretta classificazione fiscale del mezzo. Non tutti i veicoli omologati come “autocarri” sono fiscalmente riconosciuti come tali.

Cosa sono i “falsi autocarri”?

Con il provvedimento dell’Agenzia delle Entrate del 6 dicembre 2006, n. 223, sono stati definiti i cosiddetti “falsi autocarri”: si tratta di veicoli che, pur immatricolati come N1, presentano caratteristiche tipiche di un’autovettura e risultano quindi destinati al trasporto di persone, non di merci.

In questi casi, non si applicano i benefici fiscali previsti per gli autocarri (come la deducibilità integrale o la detraibilità IVA al 100%).

Classificazione dei veicoli

- Categoria M1 → Veicoli destinati al trasporto di persone (fino a 8 posti + conducente)

- Categoria N1 → Veicoli destinati al trasporto di merci, con massa complessiva ≤ 3,5 tonnellate

Come riconoscere un “falso autocarro”?

Per capire se un veicolo N1 è realmente un autocarro anche dal punto di vista fiscale, è necessario verificare alcuni dati riportati sul libretto di circolazione:

- Immatricolazione (campo J): deve essere N1

- Codice carrozzeria (campo J.2): deve essere F0 (furgone)

- Posti a sedere (campo S.1): 4 o più

Se il veicolo ha queste caratteristiche, può essere un “autocarro furgonato per trasporto promiscuo di persone e merci”, ma per la fiscalità serve un ulteriore test.

Il test di potenza per la verifica fiscale

Il veicolo può essere considerato fiscalmente autocarro solo se il seguente calcolo restituisce un valore inferiore a 180:

(Potenza in kW – campo P.2) ÷ (Massa complessiva – Tara)

(tutti i valori in tonnellate)

- Se il risultato è < 180 → il veicolo è fiscalmente un autocarro

- Se il risultato è ≥ 180 → il veicolo è considerato fiscalmente una autovettura

Attribuire erroneamente il regime fiscale di autocarro a un “falso autocarro” può portare a contestazioni da parte dell’Agenzia delle Entrate, con il rischio di dover restituire le deduzioni e detrazioni indebitamente ottenute, oltre a sanzioni e interessi.

Conclusione

La scelta del veicolo giusto in ambito aziendale non si limita alla semplice valutazione di prestazioni o estetica: la classificazione fiscale del mezzo gioca un ruolo fondamentale nella gestione dei costi e nell’ottimizzazione fiscale. Gli autocarri N1, veicoli strumentali per natura, offrono alle aziende e ai professionisti importanti vantaggi in termini di deducibilità dei costi e detraibilità dell’IVA, rendendoli una soluzione ideale per chi utilizza il veicolo esclusivamente per attività lavorative.

Tra le diverse modalità di approvvigionamento di questi veicoli, il noleggio a lungo termine si distingue come la scelta più smart e vantaggiosa. Questa formula elimina l’immobilizzo di capitale, semplifica la gestione quotidiana grazie ai servizi inclusi (manutenzione, assicurazione, assistenza) e permette una pianificazione finanziaria chiara e prevedibile, con pieno accesso ai benefici fiscali previsti per gli autocarri strumentali.

Affidarsi al noleggio a lungo termine significa quindi concentrarsi sul proprio business senza preoccuparsi degli oneri legati alla gestione del parco veicoli, godendo al contempo di un’ottimizzazione fiscale reale e concreta.

Per scoprire le offerte attuali di noleggio a lungo termine per autocarri N1 e trovare la soluzione più adatta alla tua azienda, visita la nostra pagina dedicata:https://www.noloexperience.it/noleggio-lungo-termine/offerte/